재무상태표에서 자산과 부채는 유동과 비유동을 구분한다.[1] 다른 말로, 유동과 비유동의 구분은 재무제표 중 재무상태표의 자산과 부채에만 해당하는 구분이다.

재무상태표를 개념적으로 보면 아래와 같이 자산은 유동자산과 비유동자산으로 나누어져 있고, 마찬가지로 부채는 유동부채와 비유동부채로 구성되어 있다.

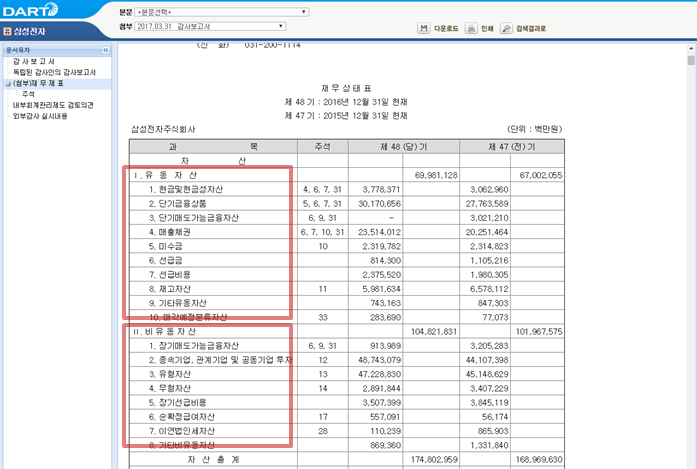

전자공시시스템에서 재무상태표를 하나 발췌해서 실제로 어떻게 생겼나 한번 보자.

유동과 비유동의 구분(Current / non-current distinction) 기준

"곧" 현금으로 회수될 자산을 유동자산, 그렇지 않은 자산은 비유동자산으로 분류한다. 여기서 "곧"이라 함은,

- 1년 이내, 혹은

- 기업의 정상 영업주기(Normal Opeerating cycle) 이내

인데, 영업주기(Operating Cyle)는 영업활동을 위한 자산의 취득시점부터 그 자산이 현금이나 현금성자산으로 실현되는 시점까지 소요되는 기간(이를 테면, 물건을 사와서 파는데 까지 걸리는 통상적인 기간)인데, 회사가 속한 업종에 따라 1년 이내일 수도 있고, 1년 이상일 수도 있다.

기업의 정상 영업주기가 명확하지 않은 경우 1년으로 가정한다.

1년을 기산하는 시점은 재무제표가 공시되는 시점이 아니라, 재무제표 작성기준일(보고일)이다. 이를 그림으로 표현하면 아래와 같다.

유동/비유동 구분 이유

이렇게 유동과 비유동으로 자산/부채를 구분하면,

회사의 장기적인 경영활동에 사용되는 자산/부채(비유동)와 운전자본(유동)을 구분해서 볼 수 있고,

기업의 유동성이 얼마나 있는지, 그에 따른 부채 상환능력이 얼마나 있을지 가늠할 수 있다.

유동/비유동 구분시 유의할 점

유동/비유동 구분시 유의할 점이 몇 개 있는데,

- 현금이나 현금성자산은 그냥 유동자산으로 분류한다. 하지만, 담보가 잡혀서 사용 제한 기간이 12개월이 넘는다면 비유동자산으로 분류한다.

- 이연법인세자산 혹은 이연법인세부채는 곧 실현될 것이라도 비유동으로 분류한다.

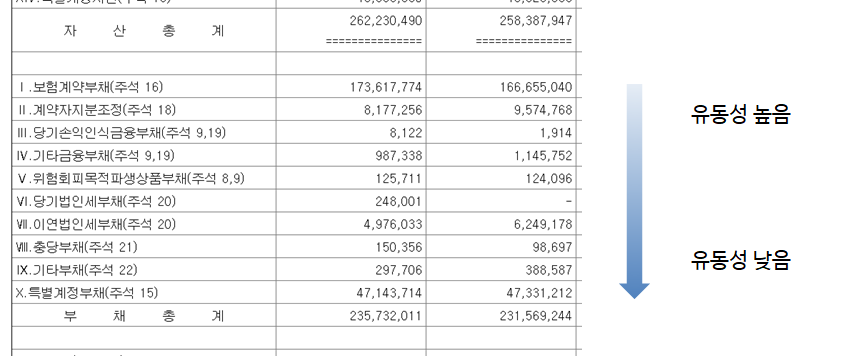

- 금융회사는 유동/비유동으로 구분하지 않고 유동성 순서에 따라 자산/부채 계정과목들을 나열한다.(아래 참조)

유동/비유동으로 구분하지 않는 경우

K-IFRS는 유동/비유동 구분법보다 유동성 순서에 따른 표시가 적당하다면 이를 허용하고 있다. 우리나라 금융회사들이 자산과 부채를 유동/비유동으로 구분하지 않고, 유동성 순서에 따라 표시한다.

아래는 보험사의 재무제표를 예로 가져왔는데, 유동성이 가장 높은 항목을 위에 두고, 아래로 갈수록 유동성이 없는 항목들을 표기했다.

[1] K-IFRS 제1001호

'재무 - 회계 기초 개념' 카테고리의 다른 글

| 현금, 현금성자산, 단기금융상품 (0) | 2020.07.19 |

|---|---|

| 재고자산, 당좌자산 (0) | 2020.07.18 |

| 자산, 부채, 자본 (0) | 2020.07.16 |

| 연결, 별도, 개별 재무제표 (0) | 2020.07.15 |

| 지분법 vs 연결 회계 (1) | 2020.07.14 |