현금 및 현금성 자산(Cash and Cash Equivalent)

재무상태표의 자산을 보면 가장 먼저 나오는 것이 "현금 및 현금성 자산(Cash and Cash Equivalent)"이다. (왜인지는 모르겠으나 재무상태표에 띄어쓰기를 하지 않고 "현금및현금성자산"이라고 쓴다.)

현금(Cash)은 일상생활에서 쓰는 지폐와 동전, 그리고 수표를 지칭하는데, 은행에서 언제든지 찾을 수있는 요구불예금(보통예금, 당좌예금)도 현금이다.

현금성자산(Cash Equivalent)는 영어표현에서 보듯이 현금과 동등한 것을 지칭한다. 만기가 짧은 금융상품인 MMF(Money Market Fund)나 양도성예금증서(CD, Certificate Deposit)와 같이 거의 현금에 준하는 것들을 현금성자산으로 분류한다.

현금성자산의 회계적 정의는[1]

- 유동성이 매우 높은 단기 투자자산으로서

- 확정된 금액의 현금으로 전환이 용이하고

- 가치변동의 위험이 경미한 자산

인데, 실무적으로 거의 무위험에 가까운 투자자산이면서 취득 당시 만기일(또는 상환일)이 3개월 이내인 것을 현금성 자산으로 분류한다.

예를 들면,

- 취득 당시의 만기가 3개월 이내에 도래하는 채권,

- 취득 당시 상환일까지의 기간이 3개월 이내인 상환우선주,

- 3개월 이내 환매 조건인 환매채(RP라고도 한다. 증권사 CMA계좌에 돈을 넣어놓으면 RP를 매매해서 운용한다.)

도 현금및현금성자산으로 분류한다.

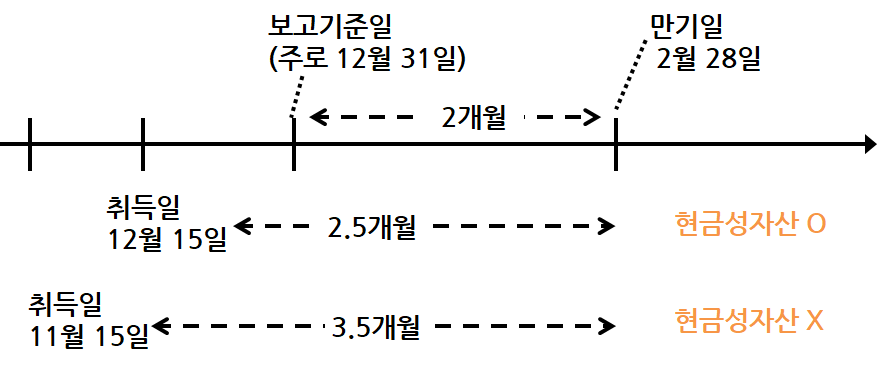

주의할 것은 만기가 보고기준일로부터 3개월이 아니라 취득일로부터 3개월 이내여야 한다.

단기금융상품

많은 경우 재무상태표에서 현금및현금성자산 바로 밑에 나오는 것이 단기금융상품일 것이다.

회사가 여유자금 활용목적으로 정기예금(목돈을 넣고 만기까지 기다리는 통장)이나 정기적금(매달 돈을 넣고 만기까지 기다리는 통장)을 이용할 수 있다. 이런 것들의 만기가 1년 이내면 단기금융상품으로 분류하고, 1년 이상이면 장기금융상품으로 구분한다.

보통예금은 보통 현금및현금성자산으로 분류하지만, 예금이 담보로 제공되는 등 사용 제한이 걸려있다면 현금및현금성자산으로 분류하지 않는다. 이와 같은 예금은 사용제한이 1년 이내에 없어진다면 단기금융상품으로 분류하고, 1년 이후에 없어진다면 장기금융상품으로 분류한다.

금융상품별 계정 분류

금융상품 종류별, 만기별, 사용제한 여부에 따라 어떻게 분류되는지 정리해보면 아래와 같다.

| 금융상품 종류 | 만기 | 사용제한 없는 경우 | 사용제한 있는 경우(*) |

| 당좌예금, 보통예금 | 수시 입출금 | 현금및현금성자산 (유동자산) |

사용제한 1년 이내 : 단기금융상품 사용제한 1년 이상 : 장기금융상품 |

| 정기예금, 정기적금 등 금리(수익률)가 확정되어 있는 정형화된 금융상품 | (취득시부터) 0 ~ 3개월 | 현금및현금성자산 (유동자산) |

사용제한 없는 경우와 같이 분류하되, 사용제한 사항을 주석공시 |

| (보고기준일로부터) 1년 이내 | 단기금융상품 (유동자산) |

||

| (보고기준일로부터) 1년 이상 | 장기금융상품 (비유동자산) |

(*) 사용제한이 있는 경우 사용제한이 있다고 주석에 적어야 한다.

[1] K-IFRS 제1007호

'재무 - 회계 기초 개념' 카테고리의 다른 글

| 기타 자산 : 미수금, 미수수익, 선급금, 선급비용 (1) | 2020.07.21 |

|---|---|

| 매출채권, 대손충당금 (0) | 2020.07.20 |

| 재고자산, 당좌자산 (0) | 2020.07.18 |

| 유동과 비유동의 구분 (0) | 2020.07.17 |

| 자산, 부채, 자본 (0) | 2020.07.16 |