유형자산이 있으면 무형자산도 있다.

무형자산은 영어로는 Intangible Asset이라고 쓴다. (참고로, 유형자산은 Tangible Asset이라고 안하고, Property, Plant and Equipment라고 한다.)

영어 표현에서 보듯이 그냥 형태가 없는데 자산 같은 것이 무형자산이라고 개념을 잡으면 되는데, 특허권이나 저작권 같은 것을 예로 들 수 있다. 회계기준의 표현을 빌리자면 "물리적 실체는 없지만 식별할 수 있는 비화폐성자산"이다.

정의

회계적으로는 (1) 식별가능(Identifiability)하고 (2) 기업이 통제(Control)할 수 있고 (3) 미래 경제적 효익(Future economic benefits)이 기대되는 자산을 무형자산이라고 한다.

(1) 식별가능하다는 것은, 예를 들면, 기업이 특허권을 가지고 있는데, 이 특허권을 다른 누군가에게 팔 수 있기에 식별가능하다고 표현한다. 반면에, 아래에서 설명하는 영업권은 식별가능하지 않다.

(2) 기업이 통제할 수 있다는 것은, 예를 들면, 기업이 자율주행자동차를 발명하고, 특허권을 가지고 있기에 이 특허권으로부터 본인만 자율주행자동차를 만들어 팔 수 있도록 법적으로 보호를 받아, 돈을 벌 수 있다면, 기업이 이 특허권의 권리를 통제하고 있다고 한다.

자율주행자동차를 발명한 회사 직원들과 그 직원들이 속해있는 팀은 어떨까? 회사 입장에서는 이 직원들이 아주 훌륭한 자산일 것이다. 그러나 이 직원들은 무형자산으로 회사의 재무제표에 잡히지 않는다. 왜냐하면, 직원들은 기업이 통제할 수 없기 때문이다.

(3) 미래 경제적 효익은, 기업이 특허권을 보유하기 때문에 자율주행자동차를 팔아 돈을 벌거나, 자율주행자동차로 본인이 만든 제품을 운반하는데 드는 원가가 줄어든다면, 이 특허권으로 미래 경제적 효익을 기대할 수 있다고 표현한다.

무형자산의 상각(Amortization)

무형자산도 유형자산과 같이 취득시점부터 처분시점까지 비용을 체계적으로 배분하는데, 유형자산은 감가상각(Depreciation)이라고 부르는 반면, 무형자산의 그것은 상각(Amortization)이라고 부른다.

무형자산의 상각기간(내용연수)는 IFRS상 무한인지 유한인지 구분을 먼저 한다. 아래서 설명할 영업권은 내용연수가 무한이라 결과적으로 상각하지 않는다.

무형자산의 잔존가치는 원칙적으로 영(0)으로 본다. 그러나, 누군가가 무형자산을 사주기로 하거나, 무형자산이 거래되는 시장이 있어서 언제든 팔 수 있다면, 처분할 수 있는 가격으로 본다.

무형자산의 상각방법은 유형자산과 같이 정액법(straight‑line method)이 원칙적으로 쓰여야 하지만, 체감잔액법(diminishing balance method of amortisation)을 쓸 수도 있다.

무형자산과 관련해서 이야기 할만한 것은 영업권과 개발비이다.

영업권(Goodwill)

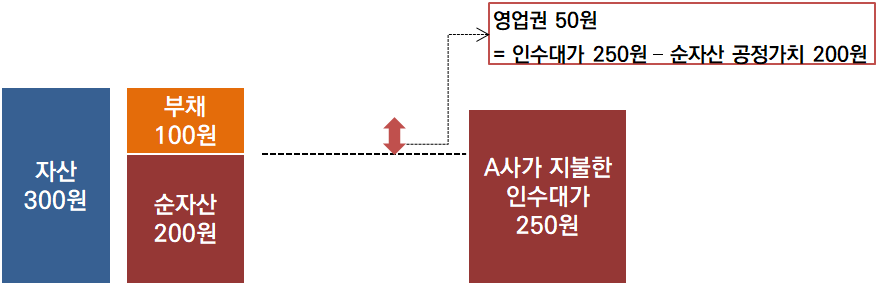

Z사가 을사가 발행한 주식을 100% 보유하고 있는데, 어느 날 A사가 나타나서 을사를 인수하기로 한다.

A사는 을사의 주식 100%를 Z사로부터 취득해서, 이제 을사는 A사의 종속회사가 되었다고 하자.

A사가 을사를 인수할 당시 을사의 가치는 200원인데, A사가 을사의 주식 100%를 취득하기 위해 250원을 Z에게 지불했다고 하자.

이럴 경우 A사의 연결 재무상태표에는 영업권 50원이 생긴다.

영업권은 을사의 순자산공정가치(200원)보다 을사를 취득하기 위해 지불한 돈(250원)과의 차액인데,

A사가 왜 200원짜리를 250원 주고 샀을까?

순자산공정가치(200원)에는 미래에 창출될 현금흐름은 반영되어 있지 않기 때문일 것이다. 이를테면, 을사의 브랜드 가치가 아주 있어서 A사가 이것을 이용해 자기의 제품도 끼워팔 수 있을 거라고 생각한다면, A사는 돈을 조금 더 주고 사더라도 이익이 남을 것이라고 판단할 수 있다.

위에서 계산된 영업권은 영업권 50원만 따로 떼어서 누군가한테 팔 수 없다. 팔려면 A가 보유한 을사 주식 모두를 함께 팔아야 할 것이다. 그래서 영업권은 식별가능하지 않다고 표현한다.

한편, 을사는 자기의 브랜드 가치를 왜 재무제표에 표시해서 순자산을 250원으로 만들어 놓지 않았을까?

회계기준은 자기자 직접 만든 영업권은 재무제표에 인식하지 않도록 하기 때문이다.

인터넷 장터와 서버 임대로 유명한 아마존(Amazon.com, Inc.)의 경우 지금 이 글을 쓰는 현재 PBR이 20이다.

아마존의 순자산이 200원이라면, 누군가 아마존을 100% 인수하려면 4000원을 줘야한다는 의미이다.(경영권 프리미엄 고려X)

아마존은 자기가 직접 창출한 영업권이 분명히 있다. 해외 주식에 조금이라도 관심이 있는 사람이라면 아마존을 모르는 사람이 없을 정도로 브랜드 가치가 있다. 그리고 이 브랜드 가치를 통해 시장 장악력을 더욱 키워 나간다.

지금 현재로서는 대부분의 사람들이 이 브랜드 가치를 인정하기 때문에 아마존의 주가가 순자산과 큰 차이를 보이는 것이다.

재무제표는 이런 가치를 재무상태표의 자산에 올려 놓을 수 없도록 회계기준이 만들어져 있다.

즉, 자기가 직접 창출한 영업권은 재무상태표에 인식할 수 없고, 위의 예처럼 돈을 주고 산 영업권만 재무상태표에 인식할 수 있다.

개발비

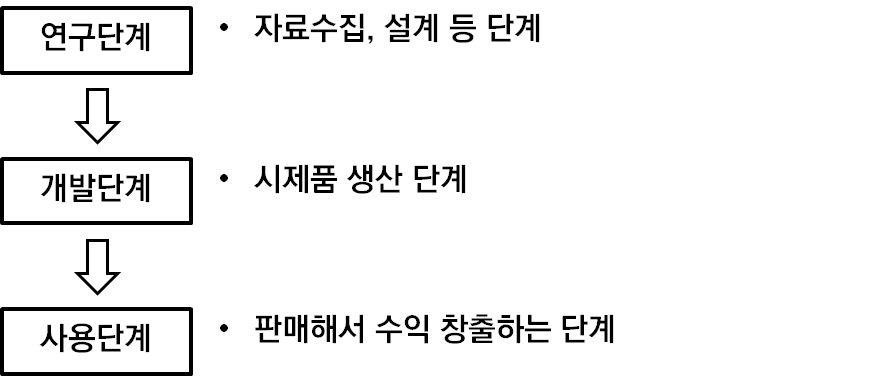

제약회사의 경우, 신약을 개발할 때까지 비용이 많이 든다. 연구비로 쓸 수도 있고, 실제 시제품을 생산하는데 돈을 쓸 수도 있다. 굳이 한번 단계를 나눠보면, 아래와 같다.

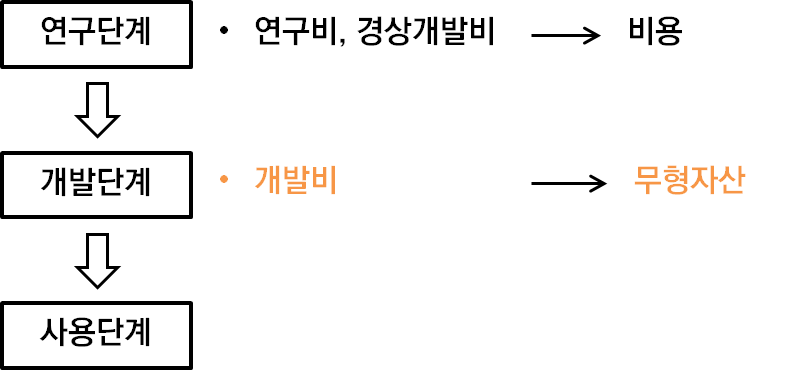

연구단계에서 발생된 지출은 자산이 아니라 연구비나 경상개발비 등 비용으로 처리한다.

개발단계에서 발생된 지출은 무형자산으로 처리할 수 있는데, 이를 도표로 나타내면 아래와 같다.

개발단계에서 발생한 지출이라고 해서 모두 무형자산으로 처리하는 것이 아니라, 아래 6가지 조건을 모두 만족해야 무형자산으로 처리할 수 있다.

(아래 6가지를 읽고 이해하기가 귀찮으면, 신약을 판매해서 실제로 돈을 벌 때까지는 무형자산으로 처리하지 않는다고 이해해도 무방하다.)

⑴ 무형자산을 사용하거나 판매하기 위해 그 자산을 완성할 수 있는 기술적 실현가능성

⑵ 무형자산을 완성하여 사용하거나 판매하려는 기업의 의도

⑶ 무형자산을 사용하거나 판매할 수 있는 기업의 능력

⑷ 무형자산이 미래경제적효익을 창출하는 방법. 그 중에서도 특히 무형자산의 산출물이나 무형자산 자체를 거래하는 시장이 존재함을 제시할 수 있거나 또는 무형자산을 내부적으로 사용할 것이라면 그 유용성을 제시할 수 있다.

⑸ 무형자산의 개발을 완료하고 그것을 판매하거나 사용하는 데 필요한 기술적, 재정적 자원 등의 입수가능성

⑹ 개발과정에서 발생한 무형자산 관련 지출을 신뢰성 있게 측정할 수 있는 기업의 능력

위 (4)만 설명해보자면, "신약을 만들었을 때 시장에 내다 팔면 잘 팔릴 것이다."를 기업이 증명해야 되는데, 신약을 실제 만들어서 팔아보기 전까지는 신약이 잘 팔릴 것이라는 예단을 하기가 어렵다. 그래서, 위 6가지를 모두 만족하는 때가, 실제 신약을 만들어 팔아서 돈을 벌 때인 경우가 많은 것이다.

[1] K-IFRS 제1038호

'재무 - 회계 기초 개념' 카테고리의 다른 글

| 유형자산 (0) | 2020.07.31 |

|---|---|

| 기타 자산 : 미수금, 미수수익, 선급금, 선급비용 (1) | 2020.07.21 |

| 매출채권, 대손충당금 (0) | 2020.07.20 |

| 현금, 현금성자산, 단기금융상품 (0) | 2020.07.19 |

| 재고자산, 당좌자산 (0) | 2020.07.18 |